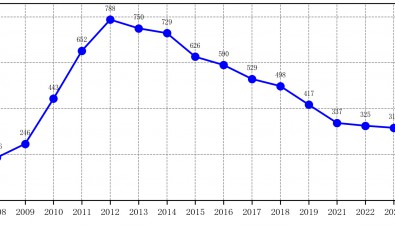

廠家數目降低,優勝劣汰有益于行業健康發展。近年來受到高利潤率的驅動以及國家與地方惠農政策的影響,大量資本進入食用菌工廠化生產領域,各個廠商加速擴張產能,眾多中小企業進入該領域。據中國食用菌商務網、食用菌市場雜志調研全國工廠化企業數據統計,2012年全國食用菌工廠化生產廠商達到峰值788家,較2008年的186家增長了4倍多。2012年后由于競爭加劇,工廠化產品價格承壓,部分高成本低收益廠商開始退出,廠家數目連續下降,至2016年降到590家。從長遠角度來看,廠商間的優勝劣汰有益于行業健康發展。

中小廠商數目超過90%,規模化生產成為趨勢。2012至2014年日產20噸以下的中小廠數目占比逐漸降低,分別為94.41%、92.93%和90.67%,反映了行業內產能整合加速:日產15噸以下的小廠數目腰斬,而15-20噸的中等規模和20噸以上的大型廠商數目則出現不同程度的上升,廠均產能逐年提高,規模化生產成為趨勢。

產能集中利好龍頭,主要廠商市場占有率快速提升。2012年以來,競爭力較弱的企業退出的同時,行業龍頭如雪榕生物、眾興菌業則通過并購、新建生產線、技術升級三管齊下擴張產能,行業內產能整合有利于龍頭企業迅速占領市場。以金針菇產品為例,行業產能第一的雪榕生物2014年度金針菇產量僅占同期全國工廠化產量的9%,而2016年市占率快速提升至12%左右;另一龍頭眾興菌業市占率也在快速提升。

短期產能爆發,中長期大浪淘沙,龍頭廠商憑借資金技術優勢強者恒強。2012年后雖競爭加劇,但行業毛利凈利依然高企。2015年報顯示各大廠商正積極擴產,未來1-2年將迎來一波產能的集中釋放。屆時供給突增打壓價格,價格下行壓縮利潤,技術落后、成本較高的中小工廠菇和農民菇將變得無利可圖退出市場。從2-4年的中長期視角來看,行業產能集中度和工廠化比例將伴隨中小工廠菇和農民菇的退出逐步提高,龍頭廠商憑借資金和技術優勢積極擴張的同時降低成本,強者地位繼續保持。(來源:興業證券農業)

APP下載

APP下載